最近,各个大厂好像开始卷云了?

4 月 26 日,阿里巴巴云宣布开始史上最大规模的降价,核心产品价格全线下调 15 %至 50 %。

这不光刷新了阿里降价的最高纪录,即使放到同行里比价,也是能 “ 大杀四方 ” 的程度了。

而打折的几个产品,价格基本都达到了主要几个竞争对手的 7 折。甚至有网友调侃道,这轮降价过后其他厂商可以靠倒卖阿里云的产品赚差价了。

那么,这次降价,会不会引起新一轮的价格战呢?这几率实在不小。

回顾之前的大规模降价,各大云巨头几乎都无一幸免的被卷入其中。

就拿 2015 年的那场惨烈的 CDN 价格战来说吧,阿里云在当年 5 月宣布降价 21.2% 之后,腾讯云反手就是一个 “ 加倍 ” ——降价 25% ,力度一个比一个狠。

结果,就是它俩把当年市占比接近八成的 “CDN 双雄 ” ——网宿科技和蓝汛,给揍成了麻瓜。

而在全球范围内,云计算行业的这种价格战,其实更加精彩。

亚马逊的 AWS 在 2016 年甚至把降价玩成了一门 “ 艺术 ” 。

在和 Azure 、谷歌云、 IBM 价格战打得最火热那几年, AWS 创造过一年降价 12 次的纪录, 2011-2013 年的亚马逊每年的降价次数都高达两位数。

当然了,如果说阿里这种台面上的降价已经算疯狂的话,那么云企业们对大客户的争夺,就可以说是魔幻了。

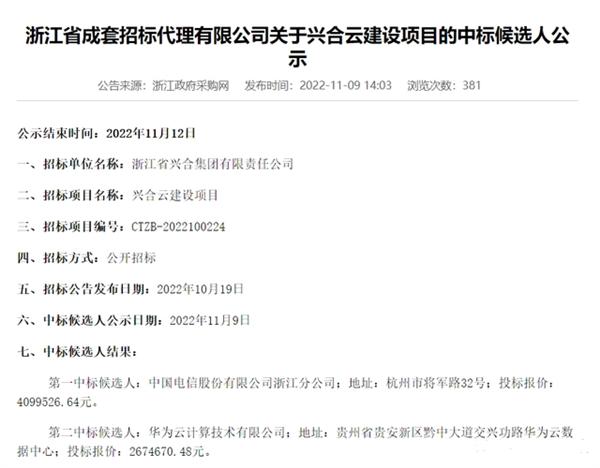

最典型的一个例子就是,在去年的一次云业务招标中,浙江电信以 400 万价格中标。

但是亮点在于,华为出价 267 万,打了 6 折竟然还屈居第二。

这种程度的让利都没中标,可见竞争的残酷。指不定大家在价格之外的服务里卷成啥样呢。( 项目采用综合评分法,一般来说价格分数只占 30% ,商务 15% ,技术 55% )

在此之前的一段时间里,腾讯云更是以 “ 狂人 ” 著称,时常 “1 元、 1 分中标 ” 不计成本拿下一些 “ 政企云业务 ” 来提高影响力。

怪不得大家都说,云计算厂商的竞争走到了新的阶段——既要盈利,又要抢市场,还要争大客户,也要搞生态。

但是令人好奇的是,为什么在这个节点突然就开卷了呢?

显然,无论在哪个行业,内卷的原因都大差不差:竞争者太多了。

这些年,云服务 “ 新势力 ” 不断冒头,甚至很大一部分,其实还是之前的客户。

要知道,国内互联网大厂在使用云计算的过程中,数据储存量、访问量的膨胀,是非常惊人的,最典型的例子是:

在 Flexera 的《 2022 年云状况报告 》中, 750 名接受调查的高管表示,他们预计明年云成本平均将增加 47% 。

这种指数增长的费用就导致,有头有脸的大厂们都面临一个抉择:要不要自建云?

但无论是出于成本的考虑,还是更深层次的数据安全的需要,自建云都是一条 “ 不归路 ” 。

一旦你用上云服务器,新的问题就出现了。

云计算的需求是由 “ 最高峰时的算力需要 ” 决定的,这就是所谓的弹性。

但在平时,企业用到的算力可能是峰值的 1/3 甚至更少。

这你不能浪费吧。于是,不少自建云的企业就选择把闲置算力租给中小企业, “ 被迫 ” 成为了云服务提供商。( 阿里云就是这么来的 )

而且云服务这行,其实挺令人 “ 上头 ” 的。

因为,企业使用的算力越多,那么综合成本就越低。而且参考国外成熟的云行业的现状来看,甚至还是一门可以赚大钱的好生意。

出于这种 “ 咱建都建了,那就当成一门生意来做呗 ” 的无奈,于是一批合格的云服务商就诞生了。字节的火山引擎就是这么被逼上梁山的。

简直是大客户跑了不说,他还想和你抢饭吃,太不讲究了。

而且最近又出现了一种新趋势——混合云,这就让云服务商更头疼了。

随着大家云服务的经验增多,客户们发现:同时和多个云服务商合作,让他们 “ 龙虎斗 ” ,往往能得到更大的议价空间。

而拼多多显然就是这方面的 “ 课代表 ”。

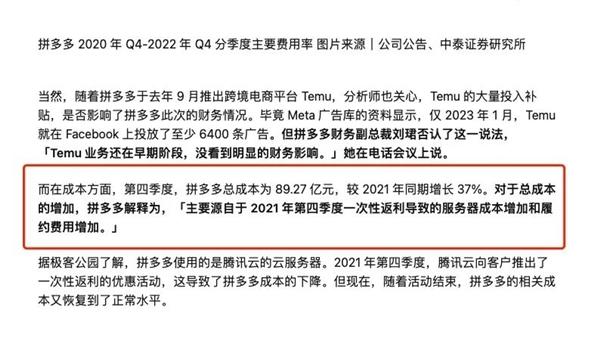

21 年 4 月拼多多就在腾讯云的基础上,引进了新的云服务提供商——天翼云。

结果大家惊讶地发现,从拼多多年末的财报中,营销费用竟然同比减少了 30% ,也就是大概 30 亿的样子。而拼多多解释道:这是腾讯云给我的云服务打折了。

这波操作,直接就让拼多多血赚了小几十亿。

事实上,不光是优惠,在企业实行了这种 ” 混合云 “ 的策略之后,还可以额外享受到不同云厂商的优势。

比如说,阿里云的生态做的好,技术好。华为云私人定制服务给力,几百人的团队为你分析公司需求。

这么一结合,消费者直接赢麻了。

这么一来,谁愿意做在一棵树上吊死的冤大头呢?

于是,大家纷纷开始卷起了云服务商的数量。比如北京政务云由天翼云、金山云、优刻得等 5 家企业联合承建,重庆政务云由阿里、华为、腾讯、紫光 4 家承建等。

当然,这么一来的后果是,云行业好像更疯狂了。

多云策略,给了那些新的云厂商更多的机会,只要你有一技之长,或者价格给的够低,就有公司愿意带你玩。

就像字节虽然是云行业的新人,但是凭借自研的设备,用电其实只有行业平均水平的 60% ,主打的就是一个极致的性价比。

当然,如果仅仅目前还仅仅是有实力的选手间的内卷,其实都不算啥了,毕竟大家都是有头有脸的人物,谁也干不掉谁。

但是随着客户结构发生变化,老云服务商们突然发现,自己竟然和行业里的一些 “ 新生代选手 ” 站在了同一起跑线上。

弗若斯特沙利文的报告指出,截止 2021 年底中国非互联网企业的云服务渗透率仅有 26.8% ,远低于互联网企业的 93.5% 。

也就是说,互联网企业上云的蛋糕都被分完了,大家都只能去不熟悉的细分市场各谋生路了。

之前呢,云服务商们客户都是互联网企业,需求都大差不差,企业上云的流程都快标准化了。

现在却需要服务不同行业,满足不同的需求,这么一来,老供应商们就有点从零开始的意思。

毕竟云这个东西,不是你买一些服务器,建一些数据中心,直接把算力卖给客户就能搞定的,更关键的部分是要定向的去做适配的。

这可就乐坏了一些云行业的细分龙头了。

试想一下,一招鲜吃遍天的打法,哪里有别人体贴入微的定制化服务给力啊。

比如说,明源云就是深耕房地产行业的典范,更理解地产企业的需求。

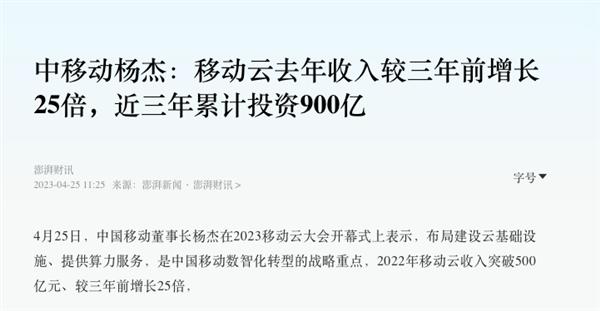

再比如说,中国移动的云业绩 3 年翻了 25 倍,就是因为 “ 保障国有数据安全 ” 的独特定位带来的。

就凭着这种差异化竞争,去年政企云市场上,一亿以上的大单移动云就拿了足足 60 多个,阿里只有 3 个,这就是深耕细分行业的魅力了。

再这么发展下去,别的不好说,反正老牌巨头已经慌的一匹了。

拿行业积累最多的阿里来说吧,明明深耕 10 多年了,不论是规模优势、还是技术积累,都应该暴打新企业才对。

但是目前的情况是,技术再能打,也戳不中用户的核心需求啊。

比如,目前增长最快的政企云,使用体验、 Bug 少是一方面;但是信息安全却是绝对的首位。

毕竟体验好不好是工程师的事,上不上云却是老板说了算的。

思考的维度不一样,手下的工程师再怎么吐槽 xxx 的系统好用,谁的软件不行,其实都不是老板们的核心痛点。

阿里云的技术带来了丰富的服务,但是客户有时候并不需要花样。

老板优先考虑的可能是安全、成本、定制化等等,好不好用以后再说。

说白了,就是目前企业上云是从零到一的阶段,只求个温饱,能用就行,吃不惯海鲜盛宴。

正是这种,消费者对云技术的需求没那么多花样,但是大家又都看好云计算的未来,导致人人 “ 做云 ” 的背景下,目前国内的云业务,陷入了多层次的内卷之中。

当然,这对消费者、企业增效来说可能是好的。但是对于行业来说,这么卷的结果就是人均亏损,负重前行。

就像阿里的云计算成本即使已经降低了 90% 了,但是由于打折力度一直在跟进,收入才刚刚追平成本。

不过,这些都是过去式了,站在目前这个新的历史节点上, AI 时代给了云更多的想象力。

生成式AI 和大模型带来的市场是巨大的,而这些大模型应用背后,无论是对算力的需求,还是海量数据需要储存,更是戳在了云厂商的 G 点上。

根据 OpenAI 的研究报告,自 2012 年开始,大模型需要的算力每隔 3-4 个月便会翻番,到 2018 年,训练 AIGC 模型所耗费的算力更是增长了大概 30 万倍,而相比之下,摩尔定律在同样的时间里只有 7 倍的增长。

这种不平衡的发展速度意味着,算力未来可能成为被疯抢的稀缺资源。

而前段时间, OpenAI 因为算力紧缺暂停付费服务,更是让大家加剧了这样的担忧,难道微软的算力( 世界第二大云服务商 )都不够 Chatgpt 折腾了?

可以说, AI 就是建立在云上的帝国。

结果,就在大家觉得稍微能喘口气,然后沾沾自喜的时候。

有人突然猛的发现,新一轮的云计算大战早就开始了,而这一回的关键是,如何在 AI 领域找到自己的定位。

4 月 18 号,字节宣布 “ 目前国内 70% 的大模型企业,都已经在火山引擎云上 ” ,瞄准 AI 算力市场( 不过国内第一梯队的大模型大都还用着自己家的云服务 )。

在亚马逊云科技的最新发布上,除了首发了自研基础大模型 Titan ,还将目光放在应用层通过一个名叫 Bedrock 的 AI 平台,可以直接通过 API 调用多个热门生成式 AI 大模型,包括 Stable Diffusion 、 Claude 等。

亚马逊想要成为大模型和应用之间的入口。

阿里云,更是携手钉钉,让 6 亿打工人以最快的速度用上大模型,想要最快建立应用生态。

不得不说,云行业里已经有 3 个人先走一步了。

而其他人正站在 AI 的十字路口,恐怕没有人可以独善其身。

责任编辑:上方文Q